为什么奢侈品界人心惶惶?行业

鲁珀特甚至认为,新技术将会带来失业,加剧贫富分化,会让富人不好意思花钱。

6 月,享乐之城摩纳哥蒙特卡洛。南非亿万富豪,全球第二大奢侈品集团历峰主席安顿·鲁珀特( Anton Rupert )在英国《金融时报》奢侈品行业论坛上发表演讲。

“我在夜里辗转反侧。”鲁珀特坦率地表达了他的焦虑。他说他已经向另外两大奢侈品集团 LVMH 集团和开云( Kering )集团发出邀请,希望联合起来打造一个全球化的奢侈品电商平台,以应对日趋严峻的商业环境。“我们需要为奢侈品行业建立一个足够大的中立平台。”他说。

电商不是唯一让他不安的事,技术发展带来的消费习惯变化,新兴市场表现的起伏不定,国际局势带来的汇率问题,老牌奢侈品面临定位的转型,这些都给传统的奢侈品产业带来了不同的冲击。鲁珀特甚至认为,新技术将会带来失业,加剧贫富分化,会让富人不好意思花钱。

自今年 3 月 CHANEL 全球大调价之后,许多知名奢侈品牌的高管出现在公开场合时,都需要面对一连串的疑问,你们认为这个市场怎么样?你们打算采取什么应对措施?记者们得到的大多都是佯装乐观、避重就轻又略显潦草的答案。

为什么奢侈品界人心惶惶,他们到底是在怕什么?

“开实体店铺”像是一个愚蠢的游戏

“传统渠道的高成本让奢侈品牌也感到无力支撑。”意大利奢侈皮具品牌 Tardini 大中华区负责人贺斌告诉《好奇心日报》记者,不论是在中国、美国,还是欧洲国家,开实体店越来越像一个愚蠢的烧钱游戏。

在日本东京银座、美国纽约第五大道、香港中环……高昂的店租让实力稍欠的奢侈品牌不敢问津。在中国北京、上海等重要城市,顶级购物中心一铺难求,租金已经攀升至每平方米每天 110 元。最近一段时间,一些享有盛誉的时装设计师关闭了自己同名品牌的店铺。在失去大型奢侈品集团的支持后,独立品牌有时轻易地就被店租击垮了。加上员工薪资、物料等成本,如果对客流、销量没有把握,就没有人敢轻易开店。

另一大难题在于,电商冲击之下,不少实体店铺客流都呈下滑趋势。鲁珀特话音刚落,6 月中旬,LVMH 宣布关闭一座位于巴黎的精品百货商场,该商场属于 LVMH 集团五大业务分支之一——精品零售。而在上海,LVMH 参与投资的尚嘉中心也因表现不佳被转卖。

两难选择:自己做电商还是委托他人?

今年 3 月的最后一天,奢侈品电商 Net-a-Porter 和 Yoox 合并。历峰集团与 Yoox 分别持有合并后集团一半的股份。LVMH、开云集团也都参股了电商网站,或将自己的品牌授权给权威电商。

曾宣称不“触网”的 CHANEL 也把一些珠宝授权给 Net-a-Porter 了,只有 Celine 还在坚持认为电商会破坏奢侈品最珍视的购物体验。

不仅仅是年轻人,全球各地、各个年龄段的人都将更多的时间消磨在了网上。购物,也越来越多地发生在线上。麦肯锡 2013 年数据显示,线上销售占市场总量的 4%,并以奢侈品行业整体增速的两倍在增加。如果持续以这个速度增长,五年后,奢侈品行业的线上消费额能够达到 200 亿欧元。

局面改变如此之快,大部分奢侈品牌都意识到放弃了线上就会被抛弃,而他们又担心电商不可控,把顾客体验破坏了。

Gucci、CHANEL、Dior、Dolce & Gabanna 等品牌在 APP Store 上线了自己的 app,但目前大多还是以资讯发布为核心。Gucci、COACH 等许多品牌官网也有销售功能。但是,麦肯锡咨询公司的调查显示,只有 4% 的受访者有下载过奢侈品类的 app。而官网的访问量、下单量,根本无法和电商平台向比。

几年前,Salvatore Ferragamo 官方授权中国电子商务平台走秀网进行线上销售,但在外界看来,意义更多的是奢侈品牌在消化库存,两者的风格并不协调。如果不是Net-a-Porter 这样自己参股的电商,奢侈品牌授权模式始终未能成为主流。而奢侈品牌对各类电商网站的“打假”运动覆盖了几乎所有大洲。

Apple Watch 让奢侈品牌成了“跟随者”

对于“收入不错”的中产阶级,在一定预算下,选购了 Apple Watch,可能就会少买一只浪琴。要知道智能设备可是不断更新换代的,可能永远没有尽头。智能设备也可以轻而易举做得更贵,Apple Watch 就能成功地把蓝宝石玻璃、贵金属版卖给更富有的极客。

“上个世纪中后期,石英表冲击机械表,很多瑞士腕表品牌彻底破产。Apple Watch 对腕表这个行业的影响可能才刚开始。”罗兰贝格高级合伙人兼大中华区副总裁任国强说。在他看来,在功能上,机械腕表早已没有任何优势,只有作为古董、收藏、玩物,才有存续的价值。而智能腕表带来的新鲜感,足以让机械腕表感到紧张。

宝格丽、泰格豪雅,这些奢侈腕表中较为活跃的品牌,已经开始尝试智能腕表了。总不能坐以待毙。

年轻人们迷恋科技感的炫酷,喜新厌旧,对更替衣柜显得习以为常,青睐并不奢侈却能够时常购买的新鲜配饰。这可能是腕表品牌所需要担心的问题。

然而,智能腕表时髦、功能强大,却没有保存价值,高端机械腕表则恰恰相反。目前顶级腕表圈还不用对 Apple Watch 过于紧张,但科技每一秒都在进步。

年轻人觉得“奢侈品”这个词一点也不酷

贝恩咨询报告说,目前奢侈品市场中的核心消费者依然是 49 岁以上的群体,33 岁以下的消费者仅占全球奢侈品消费额的 13%。对于奢侈品牌而言,老客户只是花钱比较多,人数上不占优势;而且随着时间的推移,今天的年轻人很快变老,现在就要打好基础,奢侈品生意才能基业长青。

图表来自 KPMG:China’s luxury consumers: Moving up the curve

可是世界已经被搅乱了。今天的年轻人再也不像上世纪欧洲小孩那样,小小年纪就跟着妈妈去买上一瓶 Dior 香水,十几岁时偶尔拿一拿妈妈的爱马仕包出门,自己赚钱了,攒上好久买一条经典的 Prada 裙子。

快时尚席卷了年轻人的观念,他们疯狂地消费廉价的商品,穿一季就扔,过几个月就更新一通衣橱。很少有人能耐心买上一件质地优良、裁剪精致的衣服,定期保养、护理……

在美国,年轻人把传统的快时尚也玩儿腻了,他们现在喜欢的是时尚的体育品牌,“舒服”比什么都重要。

Prada 业绩不断下滑的同时,年轻副线 MiuMiu 却在小幅增长。

老牌奢侈品挖空心思取悦这群孩子们。除了设计需要更加年轻化,在市场营销上也有更多的动作:千禧一代热爱社交、网上购物,更关注性价比,旅游购物也会更多。奢侈品牌开始和 H&M 跨界,邀请十几岁的时尚博主看秀…… Instagram 和 Pinterest 这两大全球最受年轻人欢迎的图片社交网站,也开始在产品图片的边上放上“购买”按钮。

麦肯锡报告称,数字营销为奢侈品线下市场直接贡献 13% 的销售额,并对另外 28% 的销售有影响作用,这一潮流恰是年轻人在推动着。

汇率这个“天灾”躲不掉

多数奢侈品公司发现,尽管它们的成本大多以欧元计价,但它们有至多 80% 的收入是以其它货币计价。汇率波动往往引起顾客的全球大迁徙,也让奢侈品牌的业绩数字变得难以控制。

当人民币购买力上升,会促使消费者转向境外消费,影响到境内奢侈品市场,此前香奈儿就为了消除价差而调整价格。其次奢侈品的成本项目发生在什么国家也很重要,如果代工都发生在中国,人民币升值又会让成本上升。

几年前,《奢侈品社会》主编依姆冉•艾迈德为英国《金融时报》撰文写道:“尽管一直以来,各品牌都在针对不同市场设定不同价格,但近期的汇率波动却令同种产品在不同市场的价差出人意料地扩大。这已引发某种时尚套利行为,并对管理形成了新的挑战。”

奢侈品主要市场的货币贬值,将会使公司收入缩水。不少公司都会按照固定汇率和可变汇率计算自己的财务数据,好不容易赚得一些利润,可能会被汇率吞噬一部分。

还真想在“金砖四国”捡到黄金?

由巴西、俄罗斯、印度、中国组成的“金砖四国”,常常被视为是世界经济的希望国度。在奢侈品眼中,这些国家也长期带着金色的光环。毕竟,高速增长必然带来更多新富人群、壮大中产阶级,既然爱美是全人类的天性,他们一定会打开钱包。

然而,走进这些国家的奢侈品牌,有的已经感到陷入了泥潭。

中国

2014 年,LVMH 集团的核心利润从 2013 年的 6.02 亿欧元下降至 5.72亿 欧元,同比下降 5%。亚太市场表现最差,其中,中国的持续大力度的反腐压制了高端买家的购买需求,而香港的下滑更为显著。

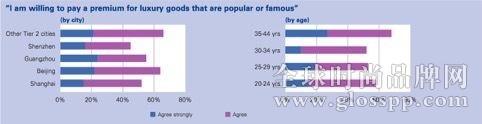

大中华市场消费者们已经逐渐摆脱了“炫耀期”,进入需要表达自我个性的阶段。大 logo 不再受欢迎,人们开始追逐小众轻奢品牌。一线城市受过高等教育的新贵中产最先改变,三四线城市的消费者理念也紧随其后变得更成熟。

俄罗斯

俄罗斯 2014 年因为乌克兰危机、西方经济制裁、油价下跌,卢布贬值超过 40%,令俄罗斯人的旅行消费降到冰点,导致入境俄罗斯旅行购物高峰。

俄罗斯的经济模式脆弱,高度依赖能源出口。国际油价下跌就会对其成严重影响,进而对奢侈品行业造成冲击。

俄罗斯人口结构导致老龄化严重。至 2030 年,年收入达 15 万美元以上的人群中,65 岁以上的人群将占 18%,而 40-44 岁的则只占 14%。

印度

印度人口庞大,经济发展速度快,而被期待为下一个中国。就现状来看,印度的奢侈品消费额尚不足中国的 1/10,2009 年的数字为 6 亿欧元(而中国是 66 亿欧元),仅占全球奢侈品消费总量的 5%。

印度严苛的种姓制度,令跨越社会阶级变得困难重重,难以产生新中产;宗教文化势力强大,绝大多数的正式场合,印度人依旧穿着传统民族服饰。有调查报告显示,印度国民最想要的奢侈品牌中,第一和第二的都是高端传统服饰纱丽品牌。

印度贫富差距严重,能够消费奢侈品的依然是极少数;印度基础设施落后,腐败现象普遍,过于繁琐的业务流程,技术短缺等商业环境缺陷,令奢侈品零售在印度不能高效运作。

巴西

巴西是南美洲最富裕的国家。根据美林公司和凯捷咨询公司发布的年度全球财富报告,巴西的百万美元富翁人数保持了持续增长的势头。由于金融危机的影响,巴西富裕阶层财富一度缩水。

目前奢侈品市场仅在里约热内卢,巴西利亚和圣保罗等三个主要城市,二线城市尚未开发。

巴西是一个年轻的国家,29岁 以下的年轻人占人口的 60% 。这造成了巴西奢侈品消费的一个特点,那就是消费者习惯用分期付款的方式买奢侈品。即使消费者有能力一次性付清货款,他们还是习惯分期支付。但这也导致了信用隐患。

除此之外,巴西高昂的运营成本和进口关税,导致同样一个手袋在圣保罗的价格要比纽约高至少 50% 。

奢侈品?这可能是世界上最精致、最体面的生意,然而,现在世界上大概不止鲁珀特一个人,在夜里辗转反侧。