Esprit Ltd思捷环球的“垂直模式”初见成效服装

思捷环球的改善,除了业绩报告,在公开市场也有体现。尽管该公司股价从金融危机前的112港元暴跌至如今的不足7港元,但是从今年初截止其年报发布日迄今来看,作为全球主要服装零售商,思捷环球在股价的表现上仅次于其日本竞争对手Uniqlo优衣库母公司迅销集团的表现。

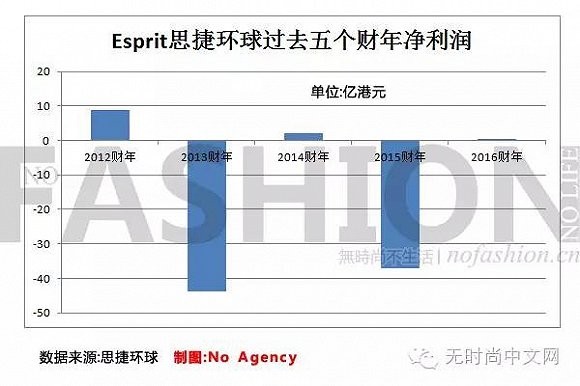

周二,思捷环球控股有限公司(Esprit Holdings Ltd.,0330.HK,下称思捷环球)发布年报,这间香港公司2016财年(截止6月30日)净利润2100 万港元,相对于其194.21亿港元的营业额,这个净利润少得可怜,净利润刚刚超过0.1%,如果算上这个利润中的13.37亿港元的特殊收益,那么实际上,公司还是处于一个亏损状态。不过,如果在对比2015财年36.96 亿港元的巨额亏损,这个成绩又会显得彪炳。这种,对比又对比的各种反差,大致上反映了思捷环球这个企业目前的转型过程。

在思捷环球的转型过程中,最重要的人物就是Jose Manuel MARTINEZ GUTIERREZ ,中文名马浩思。

2012财年,自然年2011年,思捷环球发布四年转型计划,随后在2012财年财报发布后引入了马浩思。

马浩思来自Zara母公司印地纺(Inditex SA,ITX.MC),加盟思捷环球前担任西班牙公司的分销和营运总监。马浩思加入后,他又引入了另外三名印地纺或者曾长期服务印地纺的高管Juan Chaparro, Elena Lazcanotegui和José Antonio Ramos,上述三人在战略、采购、销售方面各有所长。

思捷环球的四年转型计划正是在印地纺来的高管主导下进行的,尽管目前思捷环球的业绩并不算优秀,但是如果纵观金融危机后,这个香港公司的发展轨迹,你会发现,思捷环球几乎从一幢300层的高楼垂直跌下,在100 层的时候,伸出了一只手。目前这只手仍没能阻止这种惯性加速下跌,已经跌到了差不多20 层,但是,下降的速度越来越慢,这只手正在将思捷环球往上拉,至于能不能再拉上300层?非常困难。但是,至少不至于跌到1楼,摔个粉碎。

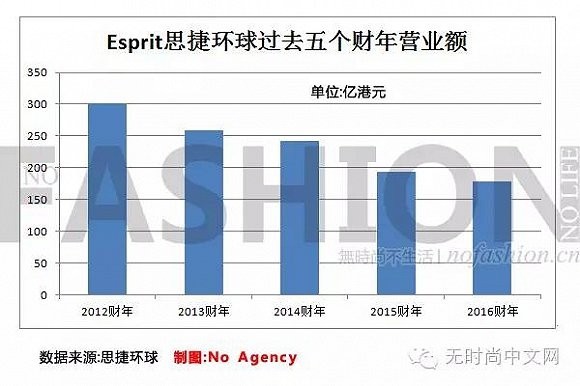

在谈论马浩思为首的Zara前团队对思捷环球的改造前,我们有必要回顾一下香港公司过往5年的营业额。

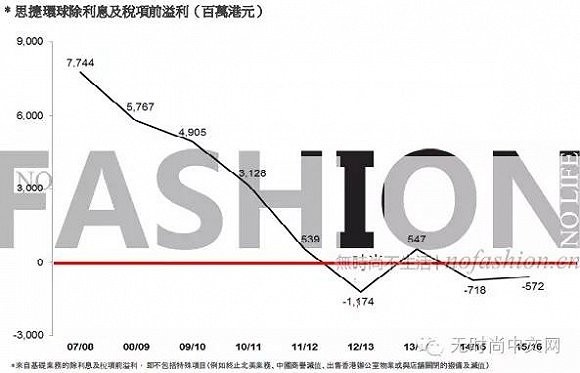

2012财年,思捷环球的营业额301.65 亿港元,如果把时间再往前推4年,2008财年,公司的营业额达到历史顶峰的372.27 亿港元,几乎是过去一个财年的两倍,2008财年的利润同样达到顶峰64.50 亿港元,净利率高达17.3%。

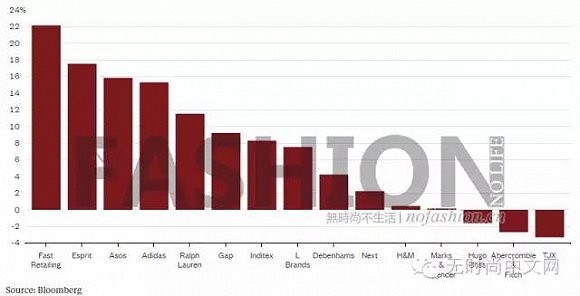

2008年是个转折点,这一年之后,不光是思捷环球,大量的公司由盛转衰,经济影响猛如虎,同样的还有美国的Gap Inc. (NYSE:GPS) 等大量的零售商。当然,还是那句古话,最坏的时候,也是最好的时候,Zara和H&M是最大的受益者,亦分别成长成为当今服装业的两面旗帜。

销售的下滑对于零售业盈利能力的影响是要加倍的。因为你不但盈利店铺盈利能力下降,同时会产生大量的亏损店铺,以及库存的减记。

2009财年,思捷环球的营业额下滑了7.4%,但是同一财年,其净利润暴跌了27.4%,净利率则跌至13.8%,跌幅20.2%,同一年,思捷环球结束了长达15年双位数高速增长,进入了衰退周期。

进入衰退周期后,思捷环球仍然在扩张,无论其零售还是批发销售面积在2008、2009、2010、2011财年都是增长的。但是这种增长无论在销售还是盈利能力上不但无益,反而成为一种阻碍。最终,思捷环球不得不割腕北美这一竞争最激烈、份额(3-4%)相对较小的市场,保留最大的欧洲和销售、盈利仍增长的亚太市场。2011财年,剥离北美市场的拨备和关闭亏损店铺造成思捷环球当年净利润仅有7900万港元,暴跌81%。

此后,思捷环球便陷入了不断的因为关店造成的减值、拨备的一年亏损、一年盈利的循环之中。

2012年,2013财年初,思捷环球即将跌破300亿港元营业额之时,最终找来了马浩思,此时也正值思捷环球被Zara和H&M全面超越之时,不但北美市场没有一席之地,连其德国大本营和公司所在地大中华亦失守,而在此之前,收购中国联营公司造成了高达20亿港元的商誉减值。

也即是说,2012年9月,马浩思上任之时,思捷环球已经处于全面守势,不但要矫正此前高歌勐进带来了高速扩张的后果,还要想办法在核心市场仍能保持竞争力。

因此,盈利能力的改善在这个时候远比销售重要,关闭亏损店铺和缩减成本成为思捷环球的主要任务。

马浩思的前任Ronald Van der Vis 的“扩张”转型计划并没有成功,不过他的每年10亿港元储蓄计划从某种程度上来说,帮助马浩思在执行其新的转型计划时不需要高额、高息融资,亦避免了转型计划的加倍成本。

而长期以来,Esprit Ltd. 思捷环球也能一直保持着约50 亿港元左右的净现金流,防止因债务问题可能带来的更大风险,包括被收购等。

上任的首个财年,Esprit Ltd. 思捷环球仍执行此前剥离北美市场业务计划、关闭亏损店铺、稳定盈利店铺的任务,以及组建新的团队,已经酝酿新的转型计划。

马浩思加入时,正值思捷环球核心盈利首次处于盈亏平衡线以下

马浩思的前任Ronald Van der Vis的“扩张”转型计划并没有成功,不过他的每年10亿港元储蓄计划从某种程度上来说,帮助马浩思在执行其新的转型计划时不需要高额、高息融资,亦避免了转型计划的加倍成本。

而长期以来,思捷环球也能一直保持着约50亿港元左右的净现金流,防止因债务问题可能带来的更大风险,包括被收购等。

上任的首个财年,思捷环球仍执行此前剥离北美市场业务计划、关闭亏损店铺、稳定盈利店铺的任务,以及组建新的团队,已经酝酿新的转型计划。

马浩思带给思捷环球的最大改变就是其所谓的“垂直模式”,该模式核心如下:

简化供应链管理(供应商由超过 350 家降至 230 家以下)

类别管理团队(转化了所有产品分部)

新营销模式(完全集中采购及营销)

缩窄产品范围(产品款式选择减少 30%至 40%)

季节性产品时间表(由 12 个月产品系列变为 4 季产品系列)

快销产品开发(Trend 分部产品及其他所有分部的快速反应产品由设计至上架时间为2至3个月)

优化库存管理(中央分销中心正等待所需的额外库存补充的容量和能力)

其实这个“垂直模式”可以被看做是“快时尚”模式,也就是马浩思前东家Zara 引领的零售模式。

“垂直模式” 虽然没有能立即改善思捷环球的盈利能力,但是至少过去四年香港公司的核心业务经营亏损额在呈现动态改善的情况,其收入亦基本趋于稳定。思捷环球表示,2016财年作为首次完整采用垂直模式的财年,按固定汇率计算,女装零售业务录得6.7% 的销售增幅,其中Casual和Collection两大类别分别录得7.7%及8.8%的零售销售增长。

思捷环球自己则认为“垂直模式” 有如下成绩:

1)虽然零售净销售面积按年减少10.9%,在可比较店铺销售按本地货币计算增长8.1%的带动下,包括电子商店在内的零售收入(占集团收入的 67.3%)按本地货币计按年增长3.8%。

2)从产品角度来看,增长是由率先推行垂直模式的分部,即Esprit女装及edc所推动,它们包括电子商店在内的可比较零售店铺销售分别录得按本地货币计算10.3%及11.2%的增长。

3)从地域角度来看,包括电子商店在内的零售收入于欧洲国家按本地货币计算按年增长更为强劲,达8.0%,而可比较店铺销售按本地货币计算的增长为9.2%。

4)于最大市场德国,根据TextilWirtschaft公布的可比较市场数据,思捷环球可比较店铺之表现于整个年度(除了一个月外)都较市场为佳,平均优于市场9.5个百分点。

马浩思的“垂直模式”,或者说Zara的快时尚模式是否在思捷环球身上起到作用了呢?

无论从盈利和销售改善,我们都可以认为“垂直模式”起到了作用,Esprit的女装业务在除中国外的欧洲多个市场都是好于行业平均水平的,包括公司最大的德国市场。

不过,我们要同时考虑到思捷环球之前的瘦身,包括其营业额几乎较8年前减半,低基数上出现的一个稳定或者温和期,下一阶段是能重新恢复增长,还是进行新一轮的衰退呢?毕竟Gap曾经也有过短暂的曙光,但是目前的情况显而易见。

在周二年报发布后,小摩和美银美林发布的报告都是趋于谨慎的,且对思捷环球的股票评级都是负面的,小摩评级为“中性”、美银美林为“跑输大市”。

小摩认为,思捷环球的批发和亚太业务疲软是集团软肋和持续亏损的核心。目前,批发业务占比34.8%,而亚太业务占比14.9%。美银美林的分析依据与小摩类似。

周二财报会上,马浩思在接受CNBC 现场采访时认为,思捷环球已经度过了最坏的时光,但是在回答何时能够重复往日荣光时,则表示这是一个漫长的过程。

无论是问题还是回答,实际上都是可以预见的。

思捷环球未来的前景无疑需要看三方面:欧洲市场、批发业务、亚太业务。

欧洲市场是上述三个因素中最正面的,关店、裁员大幅缩减了经营成本,销售面积减少的情况,固定汇率销售增幅仍然上涨,更重要的是欧洲市场目前占比高达85.1%,另外,欧洲市场的电商份额高达22.9%。

在“垂直模式”之外,马浩思对思捷环球的改造还有另外一个“全方位渠道模式” 的策略。这个策略的核心是充份整合线上线下、零售和批发等所有销售渠道。

为什么要整合所有渠道,因为零售店是直接连接消费者,如果仅仅能够实时了解直营店的数据、库存显然是不够的,目前思捷环球的批发和电商业务比例总和已经超过一半,只有所有渠道贯通,才能第一时间将消费信息转换成产品策略、营销策略等等。

“全方位渠道模式” 其中的难点是批发业务,也是目前思捷环球最薄弱的一环。透过“垂直模式”,思捷环球希望能够全面控制库存,包括帮批发商管理库存、代理批发商进行集体营销、将批发商的客户纳入集团客户管理系统,但是囿于利益关系,以及目前批发渠道集中的百货零售商全面衰退,“全方位渠道模式” 在批发商的合作中需要漫长的谈判以及繁琐的接入、融合过程,思捷环球目前的批发业务状况也反映出,在批发渠道的整合成效微弱。

但是,伴随着批发和零售、电商业务的你退我进,上述情况解决的机会仍有提升。

另外就是大中华问题,中国、香港、澳门、台湾目前占思捷环球10.2%的份额,四年前为13.2%。思捷环球在大中华市场一直是走百货渠道,实际上在2012年前效果非常明显,中国不但是思捷环球第二大单一市场,且在金融危机后仍然保持销售、利润双增长,这跟中国当时整体经济有相当关系,整体时尚市场其实都一样,金融危机后至2012年,中国市场都是支撑市场。

在2012年后,思捷环球在中国市场出现的反差,经济下行因素、竞争对手全部进入且加速扩张、百货商场严重过剩等多重因素造成思捷环球在中国市场的衰落和比重下滑。

尽管思捷环球仍表示不排除在中国的继续扩张,但是其现实的计划仍然是继续在亚太市场执行关店计划,而思捷环球主要集中的百货渠道还在加速衰退。所以,亚太市场策略的中心肯定不是扩张实体店,而是希望在电子商务方面做些补充。2016财年,思捷环球集团亚太市场电商业务占区域市场收入比重仅为6.1%,与(除德国外)欧洲市场的22.9%和德国市场的接近30%均不可同日而语,亦远远落后于集团整体电商业务23.3% 的比重。但是,亚太市场电子商务业务72.2%的增速,远远高于德国市场和欧洲市场的11.5%和17.7%。

电子商务的发展可能会改善思捷环球在中国、亚太市场的盈利能力,不过,从目前的宏观经济、中国服装和百货市场发展趋势来看,思捷环球在中国扩张的机会则似乎微乎其微。如果亚太市场10%左右的份额,能够保持一个较平衡的盈利能力,甚至持平,维护其香港上市公司在本土市场的影响力,其作用其实已经达到了,毕竟,欧洲才是思捷环球的主要战场。

实际上,思捷环球此前也表示在知名度较高但渗透率较低的欧洲市场仍有机会,但是中国市场则难以预期。一方面是欧洲的德、英、法等国家经济仍有增长,而反观亚太,特别是中国,具有极大的风险性。

思捷环球的改善,除了业绩报告,在公开市场也有体现。尽管该公司股价从金融危机前的112港元暴跌至如今的不足7港元,但是从今年初截止其年报发布日迄今来看,作为全球主要服装零售商,思捷环球在股价的表现上仅次于其日本竞争对手Uniqlo优衣库母公司迅销集团的表现。

即使小摩和美银美林的上述报告对思捷环球维持负面评级,认为对该公司的投资回报率会低,但是,现在投资零售公司,除了亚马逊这样的电商公司,传统零售企业有回报率已经不错了。况且,小摩和美银美林在报告中都不同程度的上调了思捷环球的目标价。

如果说马浩思的“垂直模式”在拯救思捷环球中初见成效时,那么进一步优化和执行“垂直模式”以及“全方位渠道模式” 可能更加重要。如果有效,思捷环球在未来两年重新恢复增长指日可待,如果无效,思捷环球或许最终将坠落楼底,只不过Zara的人缓冲了其坠落速度。

1.全球时尚品牌网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.全球时尚品牌网的原创文章,请转载时务必注明文章作者和"来源:全球时尚品牌网",不尊重原创的行为全球时尚品牌网或将追究责任;3.作者投稿可能会经全球时尚品牌网编辑修改或补充。